年末調整の仕方と注意すべき点を改めて確認しよう

2020.02.22

令和最初の年末調整を終え、年が明け、従業員の手元に源泉徴収票が行き届いたことと思います。

この毎年行っている「年末調整」ですが、会社や担当者から書類を配られ、例を見ながら記入するだけで、実は詳しく知らないという方もいらっしゃるかと思います。

今回は、給与支払いを受けている人なら必ず行っている「年末調整」について、ご紹介しますので、改めてご確認ください。

年末調整とは、給与の支払い者がその従業員の給与から天引きした1年分の所得税の過不足を調整し、清算することをいいます。

給与から毎月天引きされている所得税は、実は前年度の給与額面から概算で算出された金額であり、実際に徴収すべき所得税と一致するとは限りません。

また、個人の税金の控除は、源泉徴収では把握できないので、余分な税金がひかれてしまいます。

そこで、1年の最後の給与が支給され、1年間の所得の合計額が確定したときに、各個人の「所得控除」や「税金控除」などを差し引き、その過不足を年末調整により調整し、清算します。

・その年の最後まで会社に在籍していた人

・年収2000万以下の人

・年の途中で入社してきた人(以前の職場の源泉徴収票が必要になります)

・死亡退職した、または退職後に再就職できないと確認できた人

・12月の給与支払い後に退職した人

①従業員による申告書の提出(11月中旬~下旬頃)

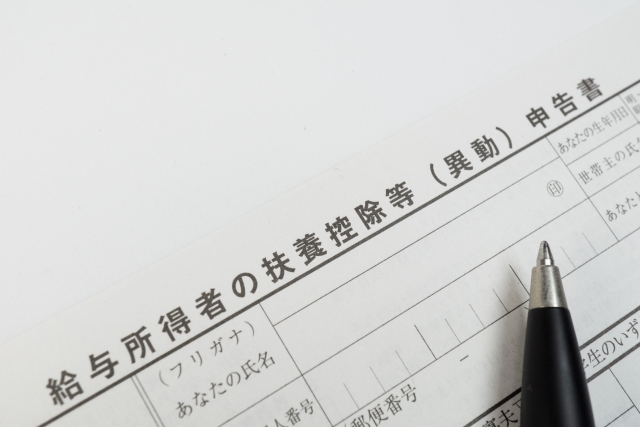

従業員に「扶養控除等(異動)申告書」や「保険料控除申告書」と「各種控除証明書」を配布し、記入して提出してもらいます。

扶養控除に関しては、扶養している親族がいない場合であっても、その「いない」という申告が必要になってくるので、必ず記入してもらいましょう。

また転職により中途入社した人には、前職での源泉徴収票が必要になるので、早めに源泉徴収の準備を呼びかけましょう。

学生や外国人労働者など、社内には記入に不慣れで時間がかかる従業員がいることも考慮し、余裕を持った提出期限を設けておきます。

②申告書用紙回収、確認(11月下旬頃)

従業員から申告書を回収し、記入ミスやハンコの押し忘れがないか確認します。

③年末調整の計算(12月上旬~中旬頃)

12月の給与確定後、1年間に支払われた給与や賞与の総額と、源泉徴収した総税額をもとに、正確な所得税額を計算し、差額分を清算します。

④法定調書の作成、提出(1月下旬まで)

年末調整後、源泉徴収票を作成し、法定調書(源泉徴収票と支払調書)を税務署に提出し、従業員には源泉徴収票を渡します。

また、各従業員が居住する市区町村の役所に給与支払報告書を提出します。

会社の年末調整では還付することが多いですが、扶養控除対象者の減少による所得税が不足する場合が、まれに発生します。

結婚や子供の独立などで、扶養親族に変更があった場合は、必ず年末調整で記入するようにしましょう。

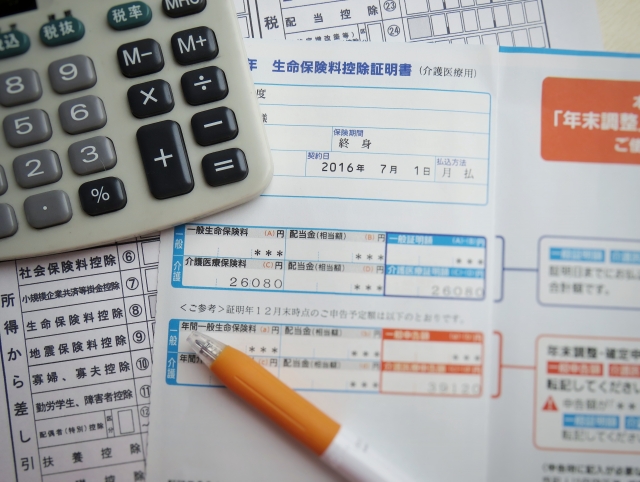

また、年末調整前に各保険会社から送付される控除書類は、控除証明として年末調整の書類に添付する必要があるので、必ず保管しましょう。

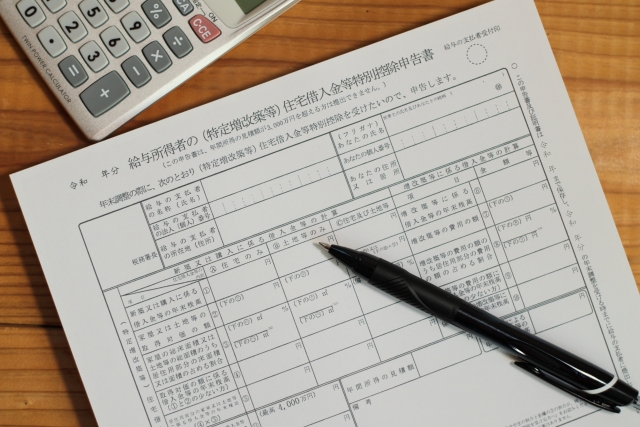

そして令和2年の年末調整より、給与所得控除額が一律で10万円引き下げられ、基礎控除額は10万円引き上げられます。

そのため、年末調整の書類も令和2年より変更になるので、記入の際には注意が必要です。

年末調整は、書類の記入や提出、書類の手配など、少し手間を感じる部分もありますが、余分に払った税金を還付してもらうためには、重要な作業です。

担当者にとっては、1年の最後にやってくる大変な作業となりますが、期限内に必要な書類をそろえられるように、従業員には、余裕をもった早めの提出をよびかけ、保険会社から送られてくる控除書類も無くさないように注意しておいてもらいましょう。

(画像は写真ACより)

高野勤一

おすすめの記事

掃除や家事は運動になる!家事の運動量や消費カロリーはどのくらい?

2024.05.15 - コラム

食いしばりや歯ぎしりは歯を痛める原因に!改善の方法は?

2024.05.10 - コラム

やむを得ない事情で夜遅くの食事に 遅い時間に食べてもいい食品は?

2024.05.03 - コラム